"기초연금이랑 국민연금이 같은 거 아냐?"

이렇게 생각하는 분들이 의외로 많습니다. 하지만 이 둘은 이름만 비슷할 뿐, 설계 목적도 대상도 전혀 다릅니다. 2025년 현재 기준으로 기초연금과 노령연금의 차이점을 명확히 이해하고, 어떤 경우에 얼마를 받을 수 있는지 전략적으로 접근해야 합니다. 이 글을 통해 헷갈림은 줄이고, 수령액은 늘리는 실전 팁을 알려드리겠습니다.

기초연금 vs 노령연금, 무엇이 어떻게 다를까?

항목 기초연금 노령연금 (국민연금)

| 지급 주체 | 국가 재정 (복지 정책) | 국민연금공단 (가입자 납부 기반) |

| 수급 대상 | 만 65세 이상 소득 하위 70% | 국민연금 가입 후 일정 연령 도달자 |

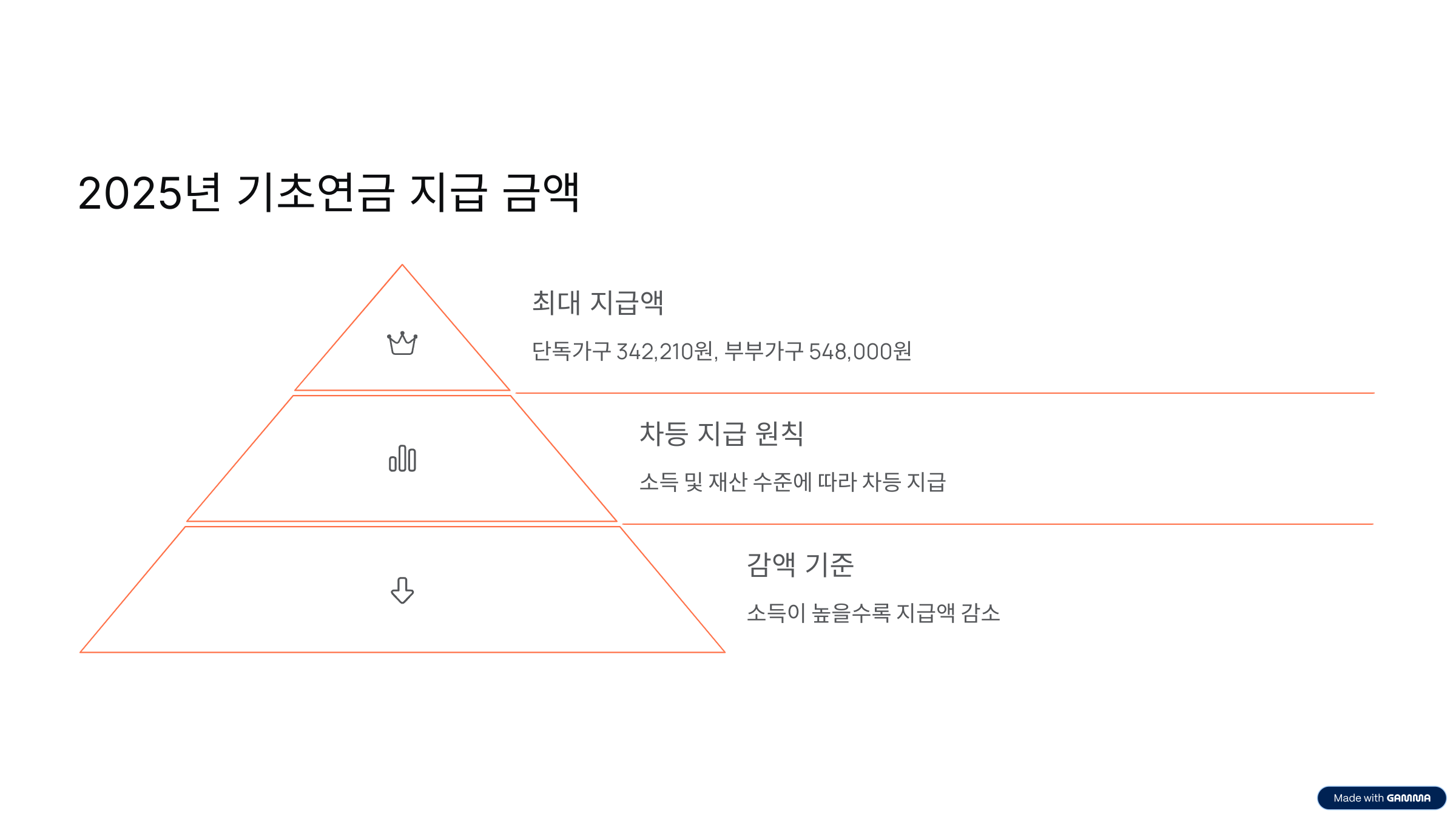

| 금액 | 최대 월 401,010원 (2025년 기준) | 납부 기간과 금액에 따라 달라짐 |

| 신청 여부 | 별도 신청 필요 | 신청해야 지급됨 |

| 중복 수령 | 가능, 일부 감액될 수 있음 | 가능, 일부 조정됨 |

쉽게 말해, 기초연금은 ‘국가가 주는 생활지원금’, 노령연금은 ‘내가 적립한 노후소득’이라고 보시면 됩니다.

기초연금 신청 자격

기초연금, 나도 받을 수 있을까?

2025년부터 기초연금의 월 최대 지급액이 40만 원을 넘었습니다. 단, 모든 65세 이상이 다 받을 수 있는 건 아닙니다. 중요한 기준은 바로 ‘소득인정액’입니다.

- 단독가구: 월 228만원 이하

- 부부가구: 월 364만 8천원 이하

소득이 이 기준 이하이고, 만 65세 이상이라면 기초연금 신청 자격이 있습니다. 단, 국민연금이나 다른 연금이 있는 경우 일부 감액될 수 있습니다. 그래도 ‘하나라도 더 받는 게 이득’이기 때문에 반드시 신청해보는 것이 좋습니다.

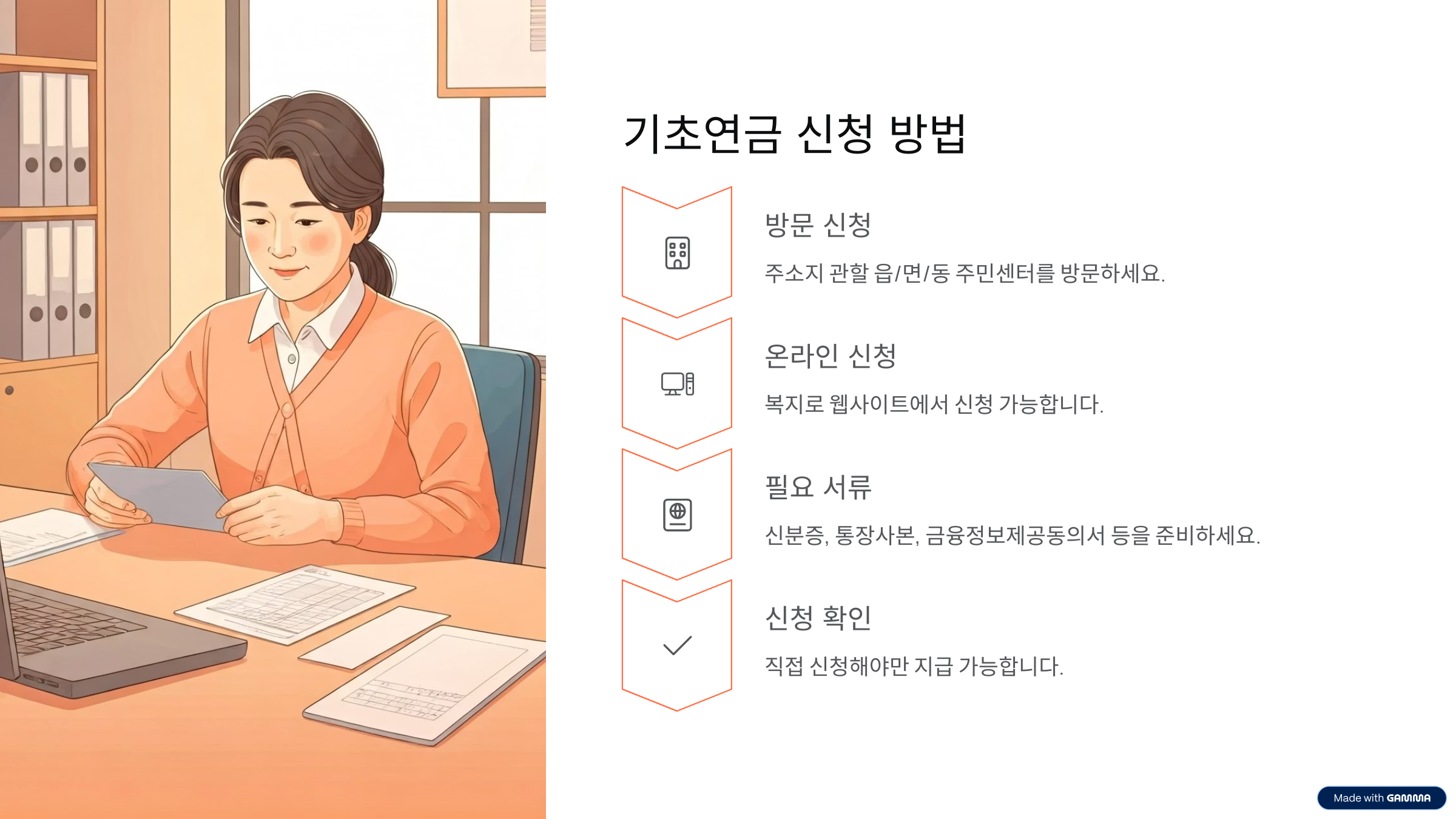

기초연금 신청 방법

연금, ‘자동’이 아닙니다. 내가 챙겨야 받을 수 있습니다

많은 분들이 나이만 되면 자동으로 연금이 지급될 거라 생각하지만, 두 연금 모두 ‘신청’해야 받을 수 있습니다.

- 기초연금: 주민센터, 복지로 홈페이지에서 신청

- 노령연금: 국민연금공단 지사, 또는 온라인 ‘내연금’ 사이트에서 신청

특히 국민연금 수급 시작 시점은 신중히 결정해야 합니다. 국민연금공단 상담(1355)을 통해 개인별 예상 수령액과 연기 시 이점 등을 분석받는 것이 좋습니다.

지금부터 연금 전략 세워야 손해 안 본다

연금은 단순한 복지 혜택이 아니라, 노후를 위한 하나의 금융 자산입니다. 몰라서 못 받는 경우도 많고, 시기를 놓쳐 손해보는 사례도 적지 않습니다. 지금이라도 내가 받을 수 있는 연금은 무엇인지, 언제 어떻게 신청할 것인지 체크해보는 것이 중요합니다.