“500만 원만 줘도 조사 나온다?”

요즘 시니어 분들 사이에서 가족 간 금전 거래가 국세청 조사 대상이 될 수 있다는 이야기가 돌며 걱정이 커지고 있습니다. 특히 자녀나 손주에게 생활비나 교육비를 지원할 때 "이게 증여로 간주되는 건 아닐까?" 하는 불안도 커지고 있죠.

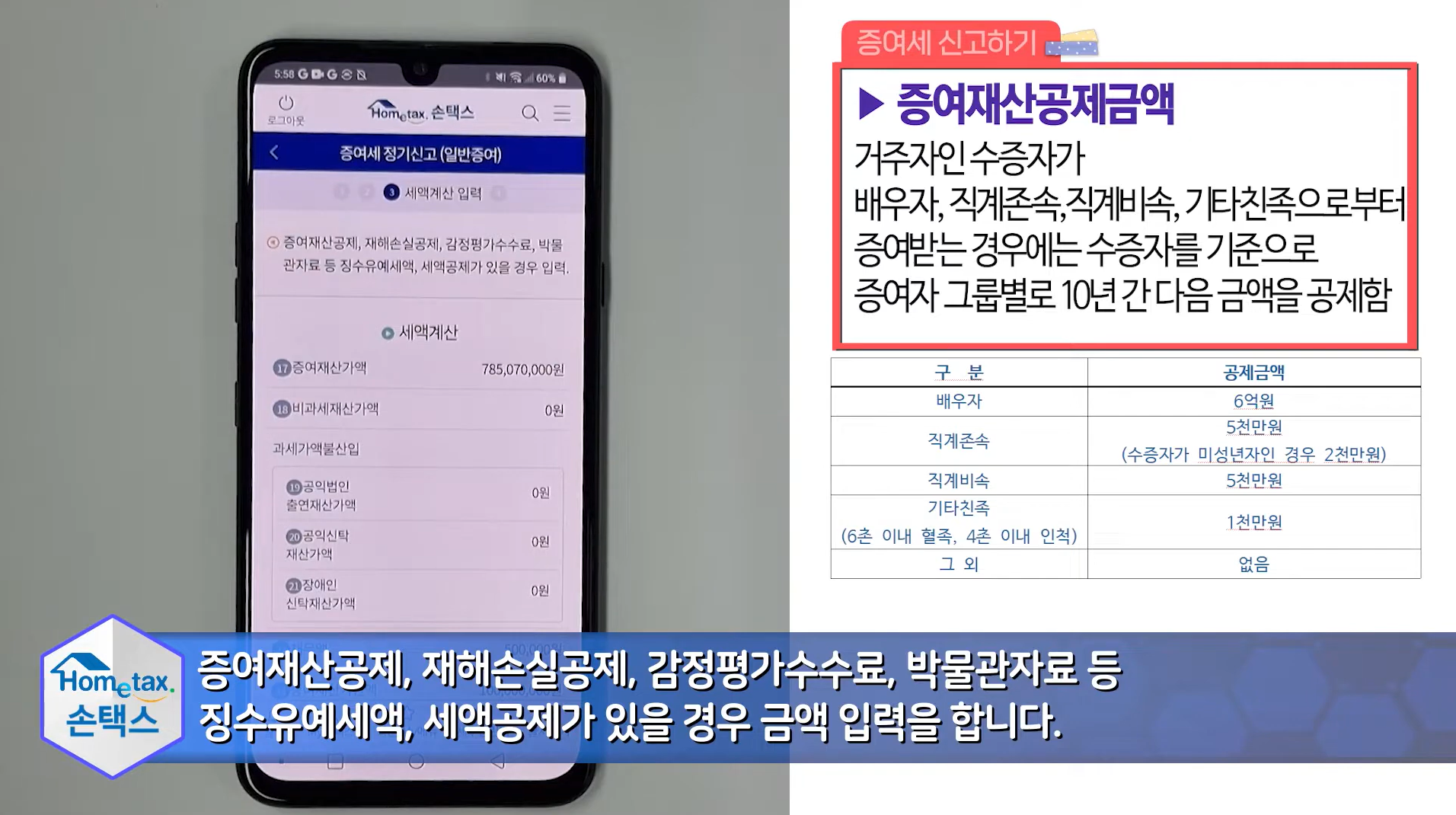

1. 가족 간 돈 주고받기, 증여세 대상 될 수 있어요

직계 가족이라고 해도 일정 금액을 넘는 돈을 무상으로 주는 경우 ‘증여’로 간주되어 증여세가 부과될 수 있습니다. 아래 기준을 확인하세요:

- 자녀(20세 이상): 10년간 5,000만 원까지 비과세

- 자녀(20세 미만): 10년간 2,000만 원까지 비과세

- 손주(직계비속이 아닌 경우): 10년간 1,000만 원까지 비과세

☑️ 자세한 증여세 공제한도는 국세청 홈택스에서 확인할 수 있습니다.

2. 국세청이 주목하는 위험 신호는 따로 있어요

모든 송금이 문제 되는 건 아니지만, 국세청은 다음과 같은 경우에 특히 민감하게 반응합니다:

- 반복적인 고액 송금: 매달 500만 원씩 자녀 계좌로 보내는 경우

- 수입 없는 자녀의 갑작스러운 자산 증가: 부동산 매입, 차량 구매 등

- 용도 불분명한 큰 금액의 입출금: 출처를 설명하기 어려운 경우

💬 국세청이 중점적으로 보는 건 ‘금액’보다 ‘정황’입니다.

3. 걱정 없이 가족 간 금전 거래하는 3가지 방법

- ① 증여세 공제한도 체크

10년 단위 공제 범위를 넘지 않도록 미리 계산해 보세요. 👉 증여세 안내 페이지 바로가기 - ② 명확한 이체 메모 + 증빙 자료

계좌 이체 시 ‘등록금’, ‘생일축하금’, ‘진료비’ 등으로 메모를 남기고, 관련 영수증이나 청구서를 함께 보관해 두세요. - ③ 세무 상담으로 미리 점검

세금 문제는 ‘사후 소명’보다 ‘사전 점검’이 훨씬 중요합니다. 가까운 세무서에 방문하거나 국세상담센터에 전화해 미리 상담 받아보세요.

☎️ 국세상담센터: 126번 (국번 없이)

4. 자주 묻는 질문 Q&A

Q1. 20년 동안 1억 원을 자녀에게 주면 괜찮은가요?

A. 10년 기준 5,000만 원까지는 비과세이며, 이후 10년이 더 지나면 새로 공제한도를 적용받을 수 있습니다. 하지만 시기별 자금 흐름 기록을 잘 보관해야 합니다.

Q2. 현금으로 주면 더 안전한가요?

A. 아닙니다. 오히려 계좌 이체로 기록을 남기는 것이 소명 자료로 더 유리합니다.

잘 모르겠으면, 미리 상담부터 하고 자녀나 손주에게 돈을 주는 것도 좋은 방법입니다.

아래 화면을 클릭하면 국세 상담센터로 연결되니 직접 상담해보세요.

📌 마무리: 사랑의 증표, 제도 속에서 안전하게

자녀와 손주를 생각하는 마음으로 돈을 주는 건 당연한 일이지만, 세법은 그것을 다르게 해석할 수도 있습니다. 알고 주면 문제없습니다. 단 몇 줄의 메모와 영수증 보관이 나중에는 큰 힘이 됩니다.

주변의 어르신이나 시니어 부모님, 지인 분들에게도 이 정보를 꼭 공유해 주세요. 오해 없이, 걱정 없이 따뜻한 마음이 전달되기를 바랍니다.

📎 유용한 링크 정리